Adjunto remitimos nota sobre los aspectos más relevantes introducidos por el Real Decreto-ley 30/2020, de 29 de septiembre, de medidas sociales en defensa del empleo (en adelante, “RDL 30/2020”).

1. Sobre los expedientes de regulación temporal de empleo (“ERTE”)

El nuevo RDL 30/2020 ha realizado una “reordenación” de los ERTEs que existían hasta la fecha e introducido dos nuevas modalidades. A fin de sintetizar la compleja norma, procedemos a clasificar los ERTEs en dos supuestos:

Empresas que se encuentran aplicando un ERTE a 30 de septiembre 2020

i) ERTE de Fuerza Mayor (“FM”) desde el inicio de la situación COVID

· Se prorrogan hasta el 31 de enero de 2021, sin exoneraciones de cuotas a la Seguridad Social, salvo para:

· Empresas cuya actividad se clasifique entre los CNAE-09 previstos en el Anexo del RDL 30/2020 por estar altamente afectadas por la situación (tales como, transporte aéreo, hoteles, etc).

· Empresas que puedan acreditar que su actividad depende de una empresa altamente afectada o formen parte de la cadena de valor de las mismas (al menos un 50% de facturación durante 2019 se haya generado en operaciones realizadas de forma directa con dichas empresas), mediante un proceso previo de reconocimiento de empresa dependiente o integrante ante la Autoridad Laboral: se deberá solicitar la declaración entre el 5 y 19 de octubre de 2020, aportando informe o memoria explicativa y comunicación de la solicitud a los trabajadores y, en su caso, trasladar el informe y documentación acreditativa a la representación legal de los trabajadores (“RLT”).

Porcentaje de las exoneraciones:

* nº de trabajadores a 29 de febrero de 2020 / Incompatible con las exenciones previstas para los ERTEs FM limitativos o impeditivos.

· Se aplicarán las exoneraciones a todos los trabajadores: i) que reinicien su actividad a partir del 1 de octubre o ii) la hubieran reiniciado desde el 13 de mayo 2020 o, iii) que tengan sus actividades suspendidas entre el 1 de octubre hasta el 31 de enero 2021.

· Se exige comunicación previa de la identificación de los trabajadores y periodo de suspensión o reducción, así como presentación de declaración responsable, respecto de cada código de cuenta de cotización y mes de devengo.

ii) ERTE FM con origen en el Real Decreto-ley 24/2020 -junio- (por rebrote)

· Se mantendrán vigentes con las exoneraciones en las cuotas de los trabajadores afectados en los mismos términos que el ERTE de impedimento, que veremos más abajo.

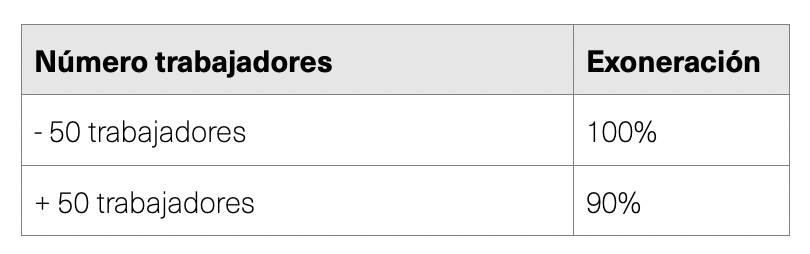

· Porcentaje de las exoneraciones: 100% para empresas de 50 trabajadores y del 90% para empresas de 50 o más trabajadores (a 29 de febrero de 2020).

iii) ERTE por causas económicas, técnicas, organizativas y de producción (“ETOP”) desde el inicio del COVID

· Se seguirán aplicando hasta la fecha de finalización pactada.

· Se pueden prorrogar si las partes lo acordaron en el periodo de consultas y se tramita ante la Autoridad Laboral.

· Beneficiarias de las exoneraciones de cuotas a la Seguridad Social:

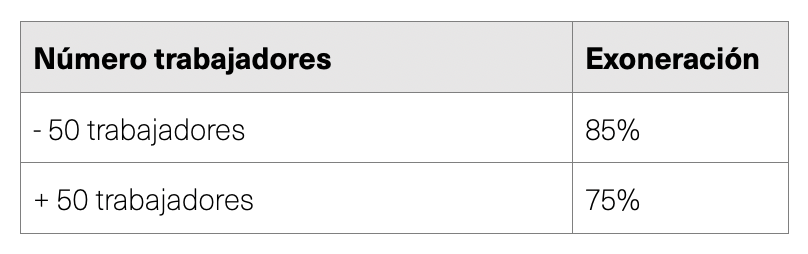

Empresas que estén aplicando un ERTE ETOP previo (anterioridad al 26 de junio de 2020) y cuya actividad se clasifique en alguno de los CNAE del Anexo (según referimos arriba).

· Porcentaje de la exoneración: 85% o 75% en función de la plantilla a 29 de febrero 2020.

· Se aplicarán las exoneraciones a todos los trabajadores: i) que reinicien su actividad a partir del 1 de octubre o ii) la hubieran reiniciado desde el 13 de mayo 2020 o, iii) que tengan sus actividades suspendidas entre el 1 de octubre hasta el 31 de enero 2021.

· Se exige comunicación previa de la identificación de los trabajadores y periodo de suspensión o reducción, así como presentación de declaración responsable, respecto de cada código de cuenta de cotización y mes de devengo.

Empresas que no se encuentran aplicando un ERTE a 1 de octubre de 2020 o con situación de especial dificultad.

iv) ERTE FM por impedimento (cierre)

· Empresas de cualquier sector o actividad que vean impedido el desarrollo de su actividad en alguno de sus centros de trabajo como consecuencia de nuevas restricciones o medidas de contención sanitaria adoptadas a partir del 1 de octubre de 2020 por autoridades españolas o extranjeras.

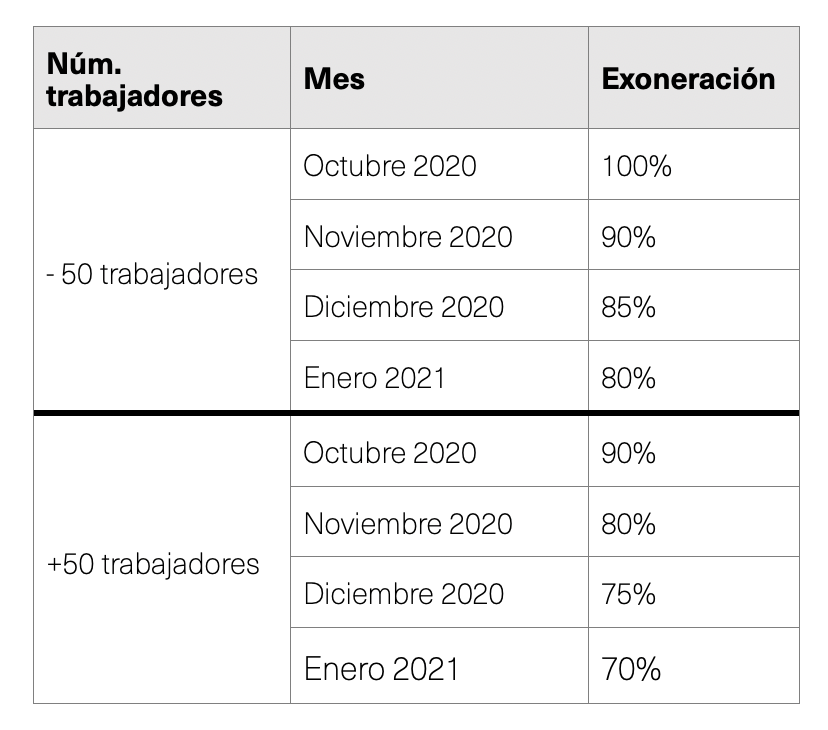

· Porcentaje de la exoneración solo respecto trabajadores afectados y previa autorización de un expediente de regulación de empleo en base a lo previsto en el artículo 47.3 del Estatuto de los Trabajadores:

* nº de trabajadores a 29 de febrero de 2020

· Se exige comunicación previa de la identificación de los trabajadores y periodo de suspensión o reducción, así como presentación de declaración responsable, respecto de cada código de cuenta de cotización y mes de devengo.

· Empresas y entidades de cualquier actividad o sector que vean limitado el desarrollo normalizado de su actividad a consecuencia de decisiones o medidas adoptadas por las autoridades españolas.

· Porcentaje de la exoneración solo respecto trabajadores afectados y previa autorización de un expediente de regulación de empleo en base a lo previsto en el artículo 47.3 del Estatuto de los Trabajadores:

* nº de trabajadores a 29 de febrero de 2020

· Se exige comunicación previa de la identificación de los trabajadores y periodo de suspensión o reducción, así como presentación de declaración responsable respecto de cada código de cuenta de cotización y mes de devengo.

vi) ERTE por causas económicas, técnicas, organizativas y de producción

· Se seguirán aplicando las especialidades del proceso recogidas en el Real Decreto-ley 8/2020 (plazos más breves).

· Podrá tramitarse un ERTE ETOP mientras esté vigente un ERTE FM prorrogado y se retrotraerán los efectos de aquél a la fecha de finalización de este.

· Beneficiarias de las exoneraciones de cuotas a la Seguridad Social:

Empresas que pasen de un ERTE FM a un ERTE ETOP durante la vigencia del RDL 30/2020 y cuya actividad se clasifique en alguno de los CNAE previstos en el Anexo o sean calificadas integrantes de la cadena de valor o dependientes indirectamente de empresas altamente afectadas.

· Los porcentajes de exoneración serían los mismos que los indicados para los ERTEs FM prorrogados (85% o 75% en función de la plantilla a 29 de febrero 2020) y se aplicarán a todos los trabajadores: i) que reinicien su actividad a partir del 1 de octubre o ii) la hubieran reiniciado desde el 13 de mayo 2020 o, iii) que tengan sus actividades suspendidas entre el 1 de octubre hasta el 31 de enero 2021.

· Se exige comunicación previa de la identificación de los trabajadores y periodo de suspensión o reducción, así como presentación de declaración responsable, respecto de cada código de cuenta de cotización y mes de devengo.

2. Compromiso de mantenimiento de empleo

· Se mantendrá vigente la salvaguarda de empleo de 6 meses desde la fecha de reanudación de la actividad para aquellas empresas que reciban exoneraciones (devolución de las mismas en casos de extinciones improcedentes).

· Se aplicará una nueva cláusula de mantenimiento de empleo de 6 meses para aquellas empresas que apliquen las nuevas exoneraciones previstas en el RDL 30/2020.

· Ambos períodos se sumarían: 6 meses + 6 meses, empezando a computar el segundo periodo de 6 meses una vez termine el primero.

3. Medidas extraordinarias de protección de los trabajadores

· Se prorroga hasta el 31 de enero de 2021:

· La no exigencia del periodo de ocupación cotización mínima para tener derecho a la prestación de desempleo (periodo de carencia).

· La cuantía de la prestación se determinará aplicando el 70% de la base reguladora (no se reduce al 50% a los seis meses).

· Consumo de la prestación de desempleo a partir del 1 de octubre, salvo: trabajadores que se extinga el contrato durante el 2021 (finalización de contrato temporal, despido individual o colectivo o por un despido por cualquier causa declarado improcedente).

· Procedimiento: las empresas afectadas por una prórroga de un ERTE FM o las que estén aplicando un ERTE ETOP, deben presentar, antes del 20 de octubre de 2020, una nueva solicitud de prestación colectiva de desempleo.

4. Limitaciones que continúan aplicándose

· Limitación de despedir con base en causas de fuerza mayor y ETOP derivadas de los artículos 22 y 23 del Real Decreto-ley 8/2020 hasta el 31 de enero de 2021.

· Interrupción del cómputo del plazo de los contratos temporales afectados por una suspensión basada en causas del 22 y 23 del Real Decreto-ley 8/2020 hasta el 31 de enero de 2021.

· Prohibición de realizar horas extraordinarias, nuevas externalizaciones de la actividad y suscribir nuevas contrataciones (directas o indirectas) durante la aplicación de un ERTE, salvo que las personas afectadas en el ERTE no puedan, por formación, capacitación u otras razones justificas desarrollar las funciones encomendadas a las nuevas contrataciones/externalizaciones, previa información a la RLT.

· Limitación en el reparto de dividendos del ejercicio fiscal 2020 y prohibición para la tramitar un ERTE en empresas y entidades que tengan su domicilio fiscal en países o territorios calificados como paraísos fiscales.

Quedamos a su disposición para aclarar cualquier duda.

Muy atentamente,

Miguel Gudín.

Socio Área Laboral